I contenuti della Legge di Stabilità 2019 e le specifiche di bonus e detrazioni

Il 31.12.2018 è stata pubblicata nella Gazzetta Ufficiale n.302 la Legge di Bilancio 2019 (Legge 30.12.2018 n.145) con la quale il Governo ha prorogato per tutto il 2019 i bonus e gli incentivi previsti per interventi di ristrutturazione edilizia e di riqualificazione energetica, stabilizzando per un altro anno il mercato immobiliare soprattutto sotto l’aspetto del recupero del parco immobiliare esistente.

Gli sconti e gli incentivi sono divisi e riguardano:

- Ecobonus;

- Bonus ristrutturazioni;

- Bonus mobili ed elettrodomestici;

- Sismabonus;

- Conto Termico

Legge di bilancio 2019: gli incentivi e le detrazioni disponibili in ambito energetico ed edile

In seguito a lunghe e complesse consultazioni alla conclusione del 2018 il Governo Italiano ha approvato la Legge di Stabilità 2019, la Legge n. 145 del 31.12.2018, con cui tra le altre cose ha confermato il complesso di incentivi e detrazioni previste per sostenere la realizzazione di opere di ristrutturazione edilizia e recupero del parco immobiliare esistente, oltre che per stimolare la transizione verso strumenti e impianti ad elevata efficienza energetica.

Nello specifico ci si riferisce a:

- Ecobonus;

- Bonus ristrutturazioni;

- Bonus mobili ed elettrodomestici;

- Sismabonus;

- Conto Termico

tutti strumenti, già molto apprezzati dalla cittadinanza, caratterizzati da specificità applicative che è fondamentale conoscere nel momento in cui ci si appresti a ristrutturare edifici e a sostituire impianti. Nelle prossime pagine analizzeremo nel dettaglio l'ambito di applicazione di ciascun meccanismo incentivante, i soggetti legittimati, gli interventi ammessi e le caratteristiche specifiche di ogni strumento.

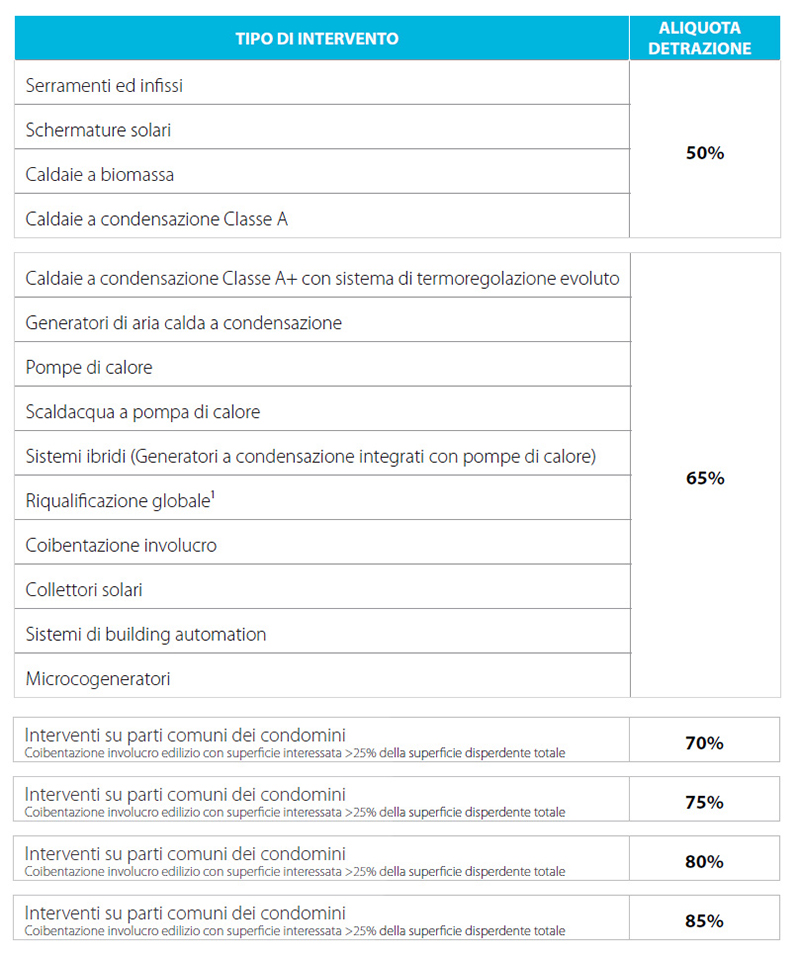

Ecobonus

Per gli interventi di riqualificazione energetica eseguiti sui fabbricati, esistono differenti aliquote in base alla tipologia di intervento che il contribuente avente diritto, va ad effettuare.

Di seguito si riporta un quadro riassuntivo sinottico delle condizioni di applicabilità delle agevolazioni fiscali:

Quadro sinottico agevolazioni fiscali per la riqualificazione energetica

Persone fisiche

Persone giuridiche

Coloro che sostengono le spese di riqualificazione energetica o posseggono un diritto reale sulle unità immobiliari costituenti l'edificio

Immobili ad uso abitativo

Immobili strumentali

Alla data della richiesta di detrazione, devono essere "esistenti" ossia accatastati o con richiesta di accatastamento in corso e in regola con il pagamento di eventuali tributi e devono essere dotati di impianto termico

- Deve configurarsi come sostituzione totale o parziale del vecchio generatore termico e non come nuova installazione;

- Il nuovo sistema di generazione può essere ad aria o ad acqua;

- Tutti gli interventi, ove tecnicamente possibile, sono installate valvole termostatiche a bassa inerzia termica su tutti i corpi scaldanti, corredate dalla certificazione del fornitore, ovvero di altro sistema di termoregolazione (di tipo modulante e agente sulla portata) con l'esclusione degli impianti di climatizzazione invernale, progettati e realizzati con temperature medie del fluido termovettore inferiore a 45 °C(3 ).

Tutti gli interventi, nel caso di impianto con potenza termica utile ≥ 100 kW, oltre ai precedenti requisiti:

- Per generatori di calore a condensazione deve essere adottato un bruciatore di tipo modulante;

- La regolazione climatica deve agire direttamente sul bruciatore;

- Deve essere installata una pompa elettronica a giri variabili o sistemi assimilabili;

- Il sistema di distribuzione deve essere messo a punto ed equilibrato in relazione alle portate;

- Le pompe di calore oggetto di installazione devono garantire un coefficiente di prestazione (cop/gue) e, qualora l'apparecchio fornisca anche il servizio di climatizzazione estiva, un indice di efficienza energetica (eer) almeno pari ai pertinenti valori minimi, fissati nell'allegato i al dm 06/08/09;

Nel caso di riqualificazione globale, l'intervento deve permettere il raggiungimento di specifici livelli energetici nel rispetto di specifiche normative nazionali.

30.000,00 € per immobile per caldaie a condensazione

30.000,00 € per immobile per pompe di calore

30.000,00 € per immobile per sistemi ibridi

100.000,00 € per riqualificazione energetica globale

- Smontaggio e dismissione dell'impianto di climatizzazione esistente;

- Fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione a regola d'arte dell'impianto termico esistente con un generatore a condensazione o pompa di calore;

- Spese per l'adeguamento della rete di distribuzione, dei sistemi di accumulo, dei sistemi di trattamento dell'acqua, dei dispositivi di controllo e regolazione nonché sui sistemi di emissione;

- Spese per le prestazioni professionali necessarie alla realizzazione degli interventi nonché della documentazione tecnica necessaria.

L'aliquota IVA applicata nelle fatture è pari al 10% nel caso di opere eseguite su immobili di proprietà di persone private e rimane al 22% per le persone giuridiche. L'importo dell'IVA rientra tra gli importi agevolabili nel caso di persone fisiche, mentre nel caso di persone giuridiche l'importo agevolabile è al netto dell'IVA. In entrambi i casi l'IVA applicata dai professionisti è pari al 22%.

Pratica telematica ENEA e asseverazione di tecnico abilitato

Bonus Ristrutturazioni

I lavori che prevedono la ristrutturazione di un immobile possono beneficiare della detrazione fiscale del 50% delle spese sostenute ed entro il limite di 96.000 euro di spesa, precisando ovviamente che in tale bonus rientrano anche le eventuali spese per sostituzione di generatori di calore esistenti con nuovi generatori a condensazione o con pompe di calore.

Ricadono nelle detrazioni fiscali per ristrutturazioni i seguenti interventi:

A. Interventi eseguiti sulle singole unità immobiliari elencati alle lettere b), c) e d) dell'articolo 3 del DPR 380/2001 (Testo unico delle disposizioni legislative e regolamentari in materia edilizia):

- manutenzione straordinaria che prevede e comprende

- installazione di ascensori e scale di sicurezza

- realizzazione e miglioramento dei servizi igienici

- sostituzione di infissi esterni e serramenti o persiane con serrande e con modifica di materiale o tipologia di infisso

- rifacimento di scale e rampe

- interventi finalizzati al risparmio energetico

- recinzione dell'area privata

- costruzione di scale interne

- restauro e risanamento conservativo che prevede e comprende

- interventi mirati all'eliminazione e alla prevenzione di situazioni di degrado

- adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti

- apertura di finestre per esigenze di aerazione dei locali

- ristrutturazione edilizia che prevede e comprende

- demolizione e ricostruzione con la stessa volumetria dell'immobile preesistente

- modifica della facciata

- realizzazione di una mansarda o di un balcone

- trasformazione della soffitta in mansarda o del balcone in veranda

- apertura di nuove porte e finestre

- costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esistenti

Per quanto attiene agli interventi di ristrutturazione edilizia ammessi al beneficio della detrazione fiscale, l'Agenzia delle Entrate ha chiarito, tra l'altro, che:

- per la demolizione e ricostruzione con ampliamento, la detrazione…