Focus Incentivi

Questo articolo ha più di 3 anni

Ecobonus 2018: si possono detrarre le spese per il rifacimento dei pavimenti?

L’Agenzia delle Entrate ha chiarito che è possibile usufruire dell’ecobonus 2018 se il pavimento realizzato è contro terra e risponde a determinati requisiti di trasmittanza

Chi si approccia ad effettuare una serie di ristrutturazioni su un edificio si scontra spesso con dubbi più o meno complessi su ciò che è agevolabile con l’ecobonus 2018 e ciò che non lo è. Nella rubrica online “La Posta” l’Agenzia delle Entrate ha risposto da poco ad un semplice quanto lecito dubbio: il pavimento contro terra è soggetto a detrazione per il risparmio energetico?

Questa domanda è stata posta all’Agenzia da un utente, Paolo M, che ha chiesto se il rifacimento di un pavimento contro terra possa dare diritto alle agevolazioni fiscali previste dall’Ecobonus 2018.

Gli autori della rubrica online di FiscoOggi hanno quindi risposto affermativamente al quesito, sottolineando però che, perché sia possibile usufruire della detrazione Irpef per gli interventi di risparmio energetico, è necessario che siano rispettati i requisiti di trasmittanza termica previsti dal decreto del Mise 11 marzo 2008 e che il contribuente adempia agli ulteriori obblighi che sono posti a suo carico per poter beneficiare della detrazione.

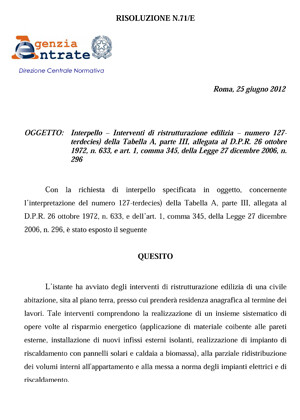

Su una questione di questo genere l’AdE si era già pronunciata nel 2012 con la Risoluzione n.71/E (disponibile in fondo al testo) che individuava la riconducibilità di un “pavimento contro terra” alla definizione di “pavimenti verso l’esterno”.

Ricordiamo che la sostituzione dei pavimenti su parti comuni di edifici condominiali, anche non contro terra, consente di usufruire di una detrazione del 50% delle spese, mentre in un’abitazione privata il rifacimento di un pavimento è detraibile se parte di un più vasto intervento di ristrutturazione che comprenda ad esempio la realizzazione di nuove pareti divisorie e lo spostamento di servizi).

Leggi qui sotto la Risoluzione n 71/E del 2012 che illustra le caratteristiche dell’incentivazione con l’ecobonus delle spese per il rifacimento dei pavimenti contro terra.

Questa domanda è stata posta all’Agenzia da un utente, Paolo M, che ha chiesto se il rifacimento di un pavimento contro terra possa dare diritto alle agevolazioni fiscali previste dall’Ecobonus 2018.

Gli autori della rubrica online di FiscoOggi hanno quindi risposto affermativamente al quesito, sottolineando però che, perché sia possibile usufruire della detrazione Irpef per gli interventi di risparmio energetico, è necessario che siano rispettati i requisiti di trasmittanza termica previsti dal decreto del Mise 11 marzo 2008 e che il contribuente adempia agli ulteriori obblighi che sono posti a suo carico per poter beneficiare della detrazione.

Su una questione di questo genere l’AdE si era già pronunciata nel 2012 con la Risoluzione n.71/E (disponibile in fondo al testo) che individuava la riconducibilità di un “pavimento contro terra” alla definizione di “pavimenti verso l’esterno”.

Ricordiamo che la sostituzione dei pavimenti su parti comuni di edifici condominiali, anche non contro terra, consente di usufruire di una detrazione del 50% delle spese, mentre in un’abitazione privata il rifacimento di un pavimento è detraibile se parte di un più vasto intervento di ristrutturazione che comprenda ad esempio la realizzazione di nuove pareti divisorie e lo spostamento di servizi).

Leggi qui sotto la Risoluzione n 71/E del 2012 che illustra le caratteristiche dell’incentivazione con l’ecobonus delle spese per il rifacimento dei pavimenti contro terra.

ExpoClima ADV

Documentazione disponibile

ExpoClima ADV